POR: ECON. CESAR PILCO FLORES

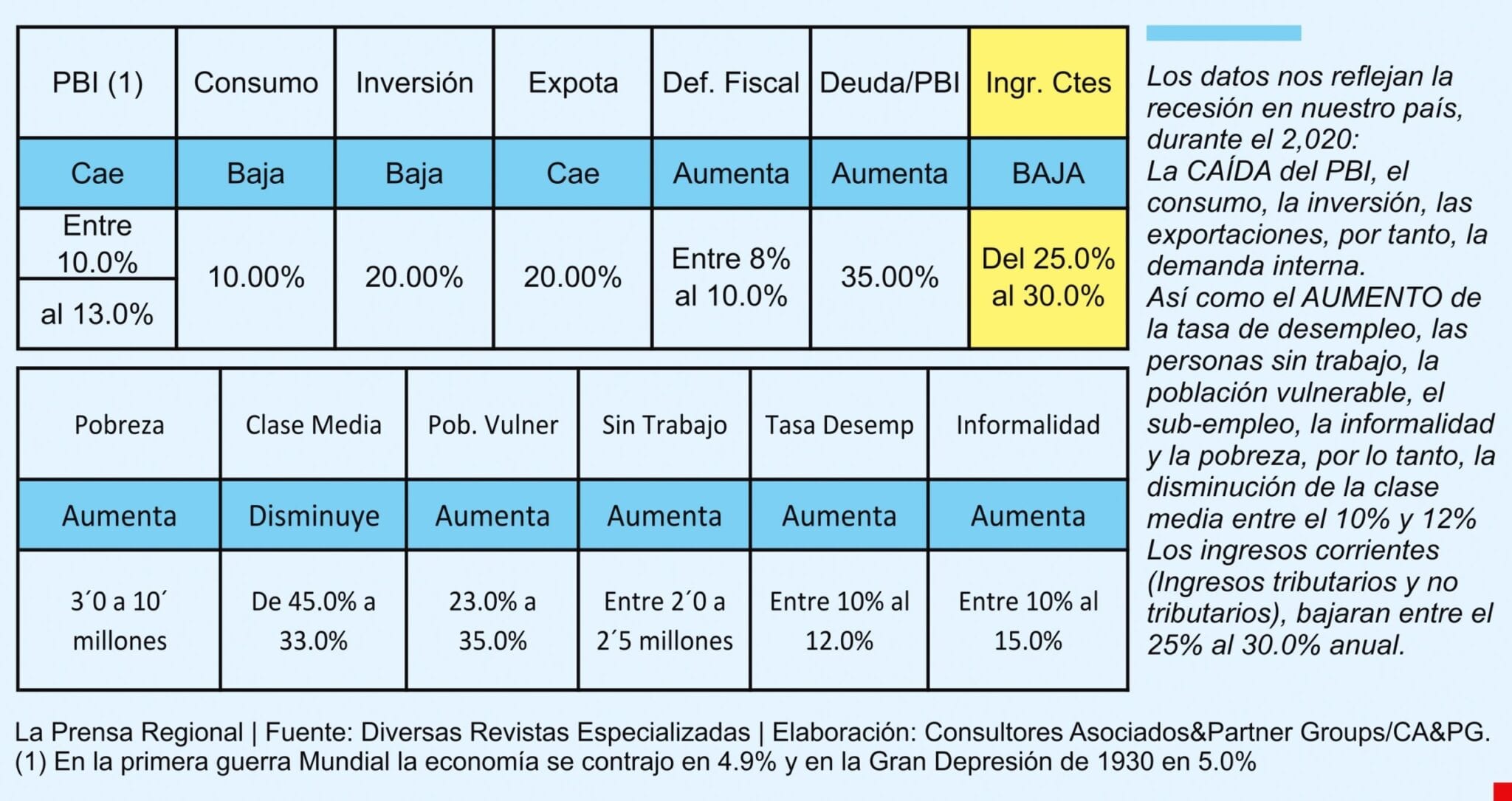

El Covid-19, está conllevando, a la caída abrupta de las economías del mundo, como América Latina, donde se van a contraer fuertemente el crecimiento negativo de sus economías entre 8.0% al 15.0%, Brasil, México, Argentina, Chile, Colombia y el Perú.

En el fondo se ven 2 situaciones, las acciones derivadas del propio tratamiento del virus, en una paralización global de las economías (una más críticas que otras); y luego de varias semanas de “confinamiento”, se verá la reanimación gradual de los negocios, emprendimientos, de la economía en su conjunto; por las señales de una incipiente atmósfera favorable, bajo el lema “no hay mal que dure 100 años ni cuerpo que lo resista”, pues tiene que venir “tiempos mejores”; entonces ¿Cómo enfrentar, para salir de la crisis y reflorecer nuestra economía?

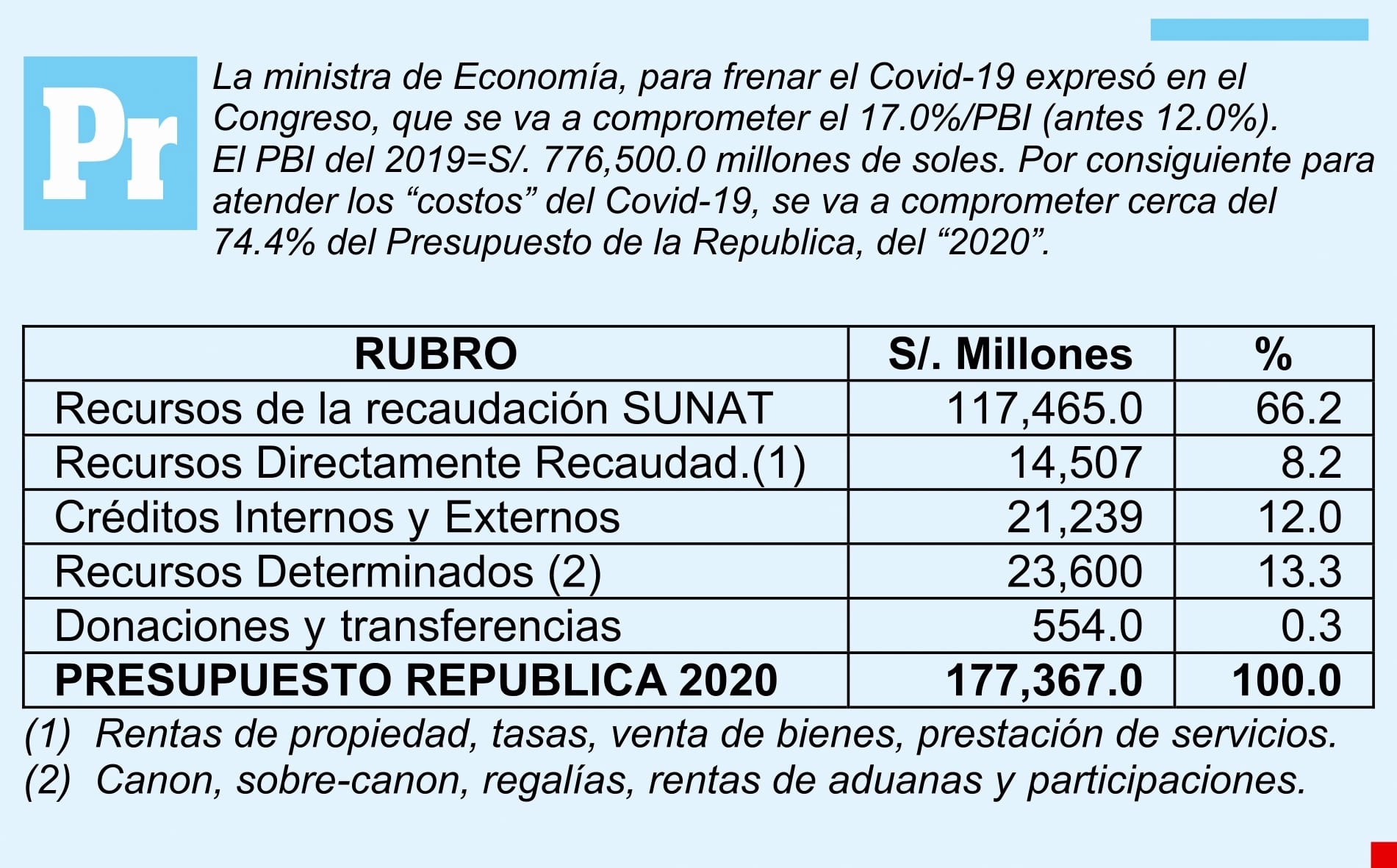

Se observa con nitidez, al 2020, los efectos económicos y sociales que tendrá nuestra economía, producto del coronavirus, resultados con cifras negativas; no vistas en la primera, ni en la Gran depresión de 1930; que conllevará a la disminución de los ingresos corrientes “que recauda la SUNAT”, entre el 25.0% al 30.0% el presente año; y afectará la financiación del presupuesto del 2021. Como ejemplo vemos el financiamiento del 2020:

FINANCIACIÓN DEL PRESUPUESTO 2020

El Ejecutivo presentó el 26/08/2019, al Congreso de la República el proyecto de ley «Ley de equilibrio financiero del presupuesto del sector público para el año fiscal 2020», definiendo de dónde provendrán los recursos, para financiar el presupuesto del 2020.

Si tomamos como paralelo objetivo el presupuesto del 2020, en el financiamiento del presupuesto del 2021, se observa que la recaudación de la SUNAT via Ingresos corrientes caerá, asi como los RDR (Recursos Directamente Recaudados), los Recursos Determinados, ante esta realidad se va equilibrará el presupuesto vía endeudamiento.

Antes de dar unos alcances, es conveniente que, para esta situación específica por la pandemia, se aplique la metodología del Presupuesto Base Cero PBC), en la formulación del presupuesto 2021.

ORIGEN DEL PRESUPUESTO BASE CERO (PBC)

El Presupuesto Base Cero o ZBB (Zero Base Budgeting), nace en 1970, creado por Peter A. Pyhrr, lo aplicó en su propia empresa, ‘Texas Instruments Inc.’ , una multinacional de electrónica aplicada; un artículo de Pyhrr publicado en 1970 en la ‘Harvard Business Review’, acerca de dicho método, convenció al entonces Gobernador del Estado de Georgia y luego el Presidente de los Estados Unidos, Jimmy Carter, de las ventajas que este método presenta, tales como la mejora de la eficiencia y eficacia en el uso de los recursos públicos.

A mediados de 1971, se comenzó la implantación el PBC, en diversas empresas privadas y en los Presupuestos Generales del Estado de Georgia bajo la dirección de Peter A. Pyhrr. La puesta en práctica del PBC, hizo ahorrar 55 millones de dólares en el Estado de Georgia sin que hubiera una disminución significativa en la calidad de los servicios públicos provistos.

FINALIDAD DEL PBC

Eficiencia en el uso de recursos, para el logro de objetivos programados.

Contar con una herramienta en el corto plazo, debido a la contracción de nuestra economía por la recesión económica derivado del Covid-19.

Utilización de la metodología hasta cuando se logre niveles adecuados de crecimiento económico, bajo el concepto de no incrementar impuestos, ni deuda pública.

Medida de austeridad, disciplina presupuestaria del gasto, de responsabilidad fiscal y de prevención, para mantener la estabilidad y el equilibrio de las finanzas públicas, mejora de la presión tributaria, y contribuir un mejor manejo de la deuda y reducir el ratio deuda pública/PBI.

Estrategia de optimización de los procesos, priorización de estudios y proyectos de inversión, con el mayor rentabilidad e impacto económico, social, generar empleo y reducir el déficit fiscal.

Sentar bases para el impulso de una reingeniería integral de la administración pública

LOS PILARES ESTRUCTURALES DEL PBC

Para la implementación del Presupuesto Base Cero (PBC), es necesario definir las prioridades estratégicas de la organización, identificar las fuentes y los fondos, direccionados hacia los objetivos estratégicos y metas, su aplicación se sustenta en 4 pilares fundamentales:

Manejo de los costos, que permitiría un “ahorro” del 15.0% al 35.0%, de los gastos.

El manejo óptimo y oportuno de los costos y gastos, permite un gerenciamiento por resultados esperados; por la definición de objetivos y metas claras y precisos.

La definición y aplicación de una política de costos y gastos, permite ahorros y la calidad de gasto en la ejecución de los costos, por la priorización de las actividades, programas y proyectos.

Estos ahorros generados permiten reinvertir en otras actividades y proyectos de la entidad.

BENEFICIOS ESPERADOS

Necesidad de una planificación estratégica, que se harán antes de su formulación y puesta en operación.

Implementar una cultura de disciplina fiscal y control de gasto. Posibilidad de contar con una plataforma de gestión que facilite el control de los gastos

Ahorro entre 15% y 45% de los gastos de gestión y operación. Obtener recursos frescos y de los ahorros, para ejecutar otras iniciativas de alto impacto.

Mostrar fehacientemente ¿En qué están gastando? ¿Quién lo solicita? Y ¿Por qué del gasto?