Este último trimestre del año, es peculiar y “movido” para las economías latinoamericanas; que tienden a cambiar de color, en medio de las protestas, la convulsión social, críticas al “modelo”, inflexiones; y que nos conlleva a dar un cross section “corte” y ver ¿cómo estamos?, ¿Cuál es la foto?, ad puertas del 2020; a 200 años de la inmemorial gesta libertadora; y con la presencia activa de la generación millennials tecnoadictos (nacidos a partir de los 80) y la Generación Z (nacidos entre 1995-2010), que exigen otras respuestas rápidas, viables, sin redobles y escusas.

Para este “pantallazo”, vamos considerar: el riesgo país, el riesgo de la deuda a largo plazo, y la tasa de crecimiento del PBI, de los países de América Latina (AL).

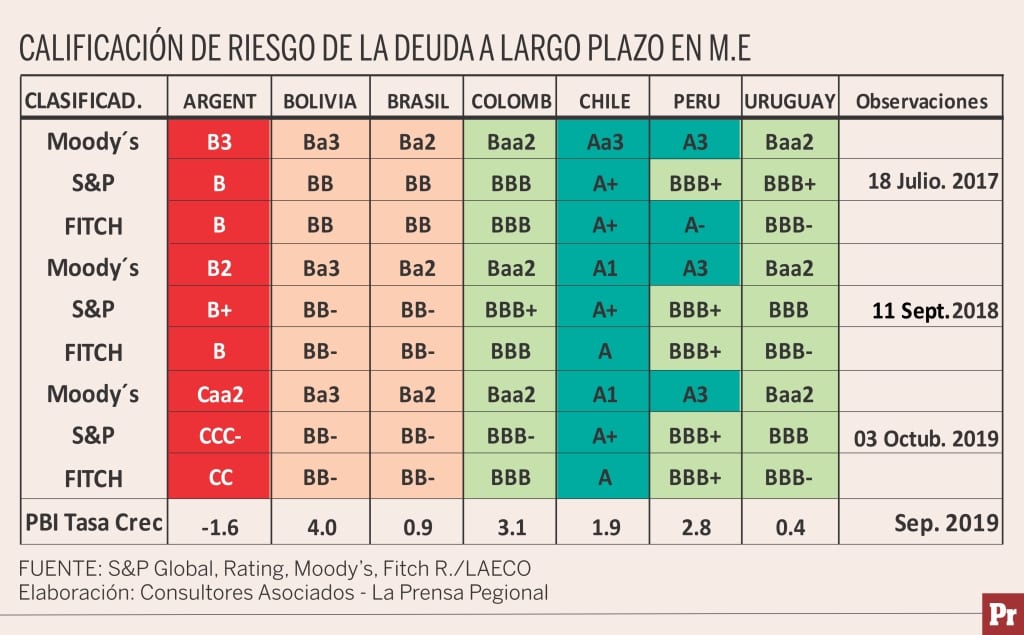

A octubre 03 del 2019, los países con mejor calificación de su deuda a largo plazo en M/E, son: Chile, Perú, luego Colombia y Uruguay.

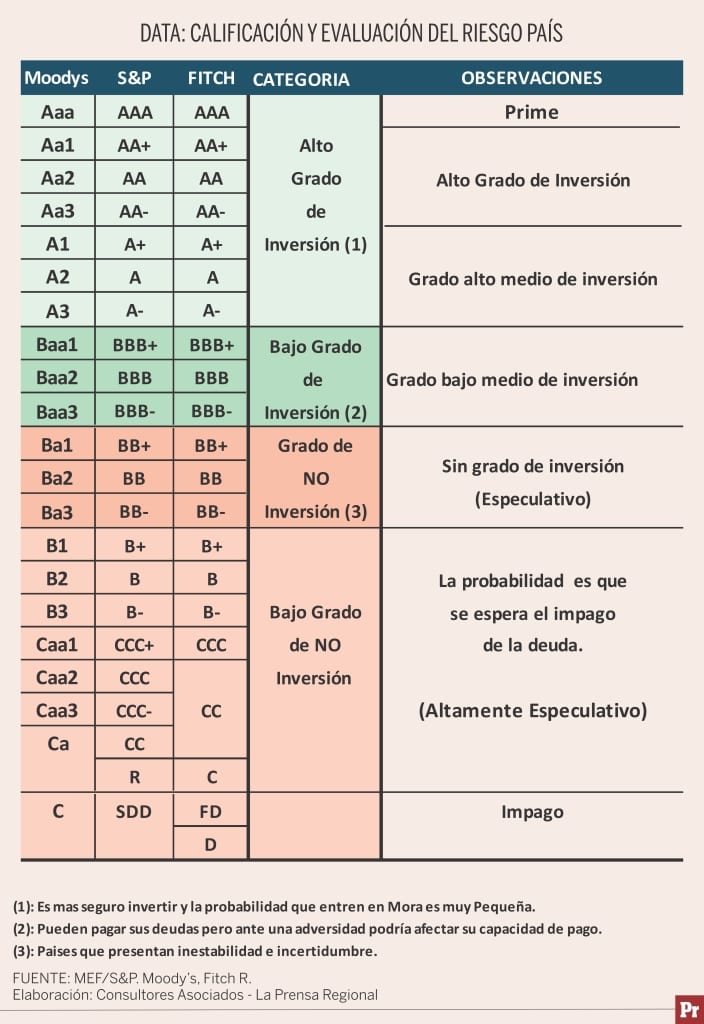

De acuerdo a Moody´s: Chile con A1 y Perú A3, tienen un alto grado medio de inversión (Son países donde es más seguro invertir y la probabilidad que entren en Mora es muy pequeña).

Colombia con Baa2 y Uruguay Baa2, muestran un Grado bajo medio de inversión (Citados países pueden pagar sus deudas, pero ante una adversidad podría afectar su capacidad de pago).

Argentina, con Caa2, está en una zona altamente especulativa, por su inestabilidad económica.

Crecimiento: Los países que más crecerán el presente año (Sep. 2019) en América Latina son: Bolivia 4.0% y Perú 2.8%; Chile 1.9%. Los que menos crecerán son Argentina: -1.6% (negativo), Uruguay 0.4% y Brasil 0.9%.

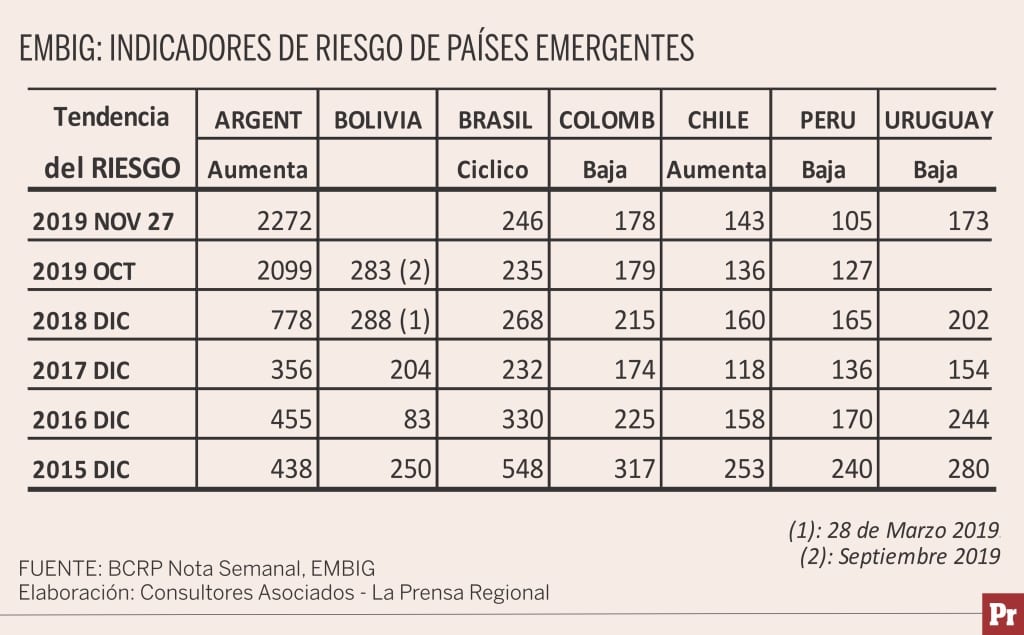

Tomando como base: De Octubre a 27 noviembre del 2019; El Perú, registra el menor riesgo-país, en América Latina, con 106 unidades, con una tendencia a la baja del riesgo-país.

Chile muestra un riesgo-país de 143 unidades, aumentando 7 unidades respecto a octubre, con una tendencia moderada al alza del riesgo-país.

Colombia expresa una ligera tendencia a la baja del riesgo-país.

Argentina. Por su situación económica, muestra un alto aumento del riesgo-país, con tendencia a la suba y con la posibilidad de incumplimiento (default) de sus obligaciones en moneda extranjera, y que conllevaría a la desconfianza y repensar a los inversores, de hacer inversiones en esta plaza.

Si consideramos la data de diciembre 2015 a noviembre 2019: Brasil muestra un perfil cíclico, pero con tendencia a la baja del riesgo-país. Al igual que Bolivia con una tendencia ligera a la suba, del riesgo-país.

APLICACIÓN

Para ejemplos prácticos, asumimos que el día de hoy, los bonos FED de EEUU, rindan un 2.0% de interés anual y que Brasil tiene un EMBIG que marco 246 puntos (equivalentes a 2.46%); entonces la tasa mínima que exigirá un inversionista (TMI) para invertir en Brasil, debería ser 4.46% (2.0%+2.46%), de lo contrario optaría por invertir en otras alternativas.

CONSIDERACIONES GENERALES

La calificación de riesgo de la deuda a largo plazo en moneda extranjera, de las economías latinoamericanas está estables en promedio, a excepción de la Argentina que se elevó a 2272 (en rojo), con tendencia a la suba, (con una alta probabilidad que sea declarada impaga, al estar calificada en zona C).

El riesgo-país en América Latina.: Medidos en términos de EMBIG, del periodo octubre 2018 a noviembre 2019, es:

Perú y Uruguay: El indicador de riesgo-país, tiende a la baja (favorablemente) hacia Perú y el Uruguay; a pesar de sus bajas tasas de crecimiento del PBI, de ambos países.

Colombia: Casi constante el riesgo-país, pero con tendencia a la baja.

Chile: Se observa una ligera elevación del riesgo-país (al igual que el peso, “el barómetro” registró que pasó la barrera técnica de los 800 pesos/dólar; el jueves 28 cerró en alza con $ 829 pesos/dólar, por ello el Banco Central de Chile decidió aplicar una «medida excepcional para intervenir el mercado cambiario”, hasta US$ 20.000 millones; desde el lunes 2 de diciembre, hasta el 29 de mayo de 2020, para contener la empinada del dólar.

Con esta intervención espera “frene el alza del dólar”, y reaccionen favorablemente los mercados; sino “funciona la medida” podría aumentar el riesgo-país, las personas “comprarían” dólares por seguridad, como activo de repago; y “saldrían” capitales del país.

Al margen de la caída de Bolsa, que cierra este mes por la crisis social, presiona los precios de los activos a la baja; Su principal índice bursátil el IPSA (Índice de Precio Selectivo de Acciones) de la Bolsa de Santiago, desde el 18 de octubre “estallido social” acumula una caída de 12,6% en pesos y de 22,6% en dólares.

Bolivia: Con la información disponible, se observa una ligera tendencia a la baja del riesgo-país, para el periodo diciembre 2018-septiembre 2019.

Argentina: Registra una tendencia al alza del riesgo-país, elevándose 2.9 veces, en los 13 últimos meses.

Estas situaciones y performance individuales, conllevan a un punto de inflexión, para cada economía de América Latina y que, según su realidad e interpretación, darán las alternativas y las soluciones del caso.