En el Fórum “Minería y Desarrollo Territorial Sostenible en el Sur”, realizado como preámbulo del VI Encuentro Macro Regional de Organizaciones de la Sociedad Civil hemos sido informados del informe “Evaluación de la estructura tributaria del sector minero” (Agosto 2019), elaborado por el Instituto Peruano de Economía (IPE) y patrocinado por la Sociedad Nacional de Minería y Petróleo (SNMPE) y a su vez el Informe del Centro Social “Propuesta Ciudadana” que observado algunas afirmaciones del documento como muy exitistas respecto al aporte tributario de la Minería a la economía peruana.

LA SOCIEDAD MINERA

En la introducción del documento en mención se afirma según el Servicio Geológico de los Estados Unidos, el Perú es el país con mayores reservas de plata, tercero en reservas de cobre y zinc, y octavo en reservas de oro.

Líneas más abajo escribe que la gran reducción de 35% de la pobreza (de 59% a 24%) entre el 2004 y 2013 se logró en el contexto que la inversión privada creciera en promedio 14% por año y los ingresos de los trabajadores se incrementaron en 6% cada año.

Respecto a los precios de los metales afirman que estos son muy volátiles, por ejemplo, el cobre cayó drásticamente en el 2008, luego paso de US$ 1.50 la libra a US$ 4.50 en los siguientes dos años, para volver a caer en 2016 a US$ 1.95 la libra, deducen entonces que no se puede lograr tener una proyección futura de los precios y por supuesto de la rentabilidad.

Agregan que minería es uno de los sectores de mayor participación en la recaudación de impuestos provenientes de las empresas (17,6% promedio de los últimos cinco años), además participan en el Producto Bruto Interno (PBI) con el 8.7% promedio en los últimos 10 años. Reafirman que la minería es la que uno de los sectores que más aporta tributariamente.

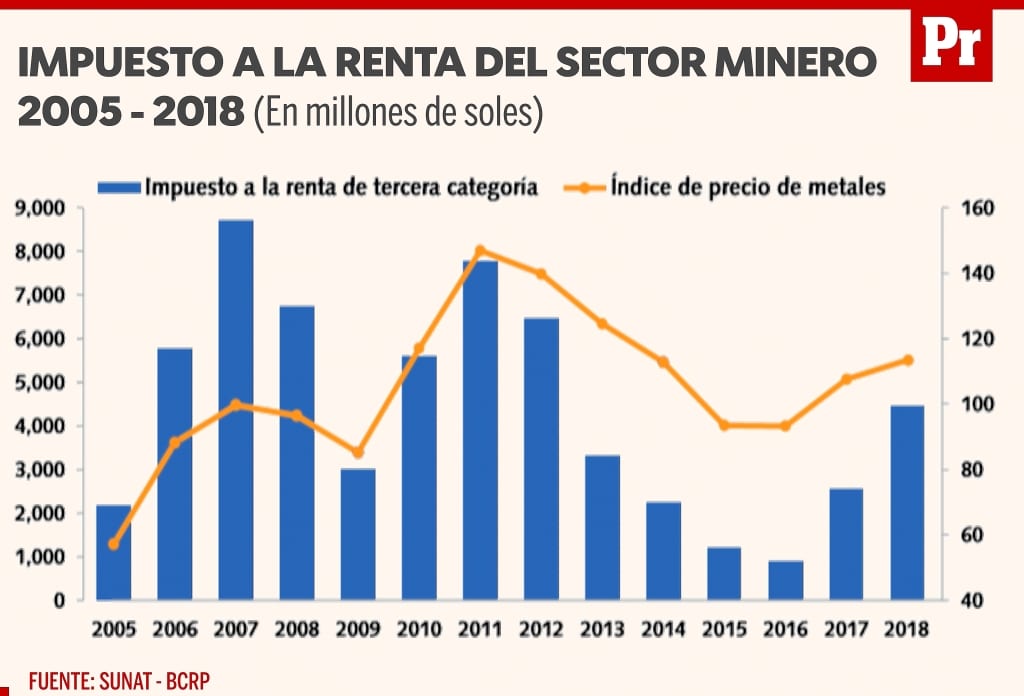

En el tema del Impuesto a la Renta (IR) que como sabemos es de aproximadamente 30% sobre las Utilidades estas disminuyeron entre el 2011 y el 2016 debido a la caída de los precios internacionales de los metales, adicionan que la depreciación por las inversiones también incidió en menores utilidades y por supuesto en menores capitaciones de IR.

Compararan el porcentaje del IR de las mineras con la de otros países y deducen que es mayor que en Chile, Canadá, Estados Unidos entre otros y es menor que Australia, Argentina, México. Suman a lo anterior para sustentar sus aportes a la economía nacional el hecho que tienen otras cargas tributarias como las Regalías Mineras, el Impuesto especial a la Minería (IEM) y el Gravamen Especial Minero (GEM) y estas se aplican sobre la utilidad operativa con la excepción de las Regalías que al valor de las ventas.

En el tema de la devolución del Impuesto General a las Ventas (IGV) a las empresas mineras lo justifican confirmando lo que dice la Ley, que el IGV lo pagan los consumidores finales y ellos no lo son, ellos venden en el extranjero.

GRUPO PROPUESTA CIUDADANA

El Centro Social afirma que le Informe de IPE realizado a la Sociedad Minera son discutibles. Afirman que el Perú es uno de los países con más reglas permisiva y con débil capacidad de fiscalización tributaria.

Según cálculos del exministro Oliva el país ha dejado de percibir entre los S/ 2,500 a S/ 5,000 millones por causa de la elusión tributaria y ello representa el 7.1% del PBI. Hay varias empresas mineras que acomodan en exterior que acomodan los precios de compra venta rebajados para que el país de origen pagar menos impuestos.

De otro lado los costos no son iguales en todos los países, indican que OSINERGMIN según su data el cash cost del cobre y oro fue de 18.3% y 20,2% menor que el promedio mundial, por lo tanto, en ambos casos el costo peruano está por debajo de Chile Canadá y Australia.

Agregan que estudios de PWC indican que el costo de producción de las grandes minas de cobre en el Perú ascendería a los 3.624 centavos de US$, lo mismo que la energía, es lógico suponer que al ser bajos los costos, la rentabilidad de las empresas es mayor.

Mencionan también que la minería por concepto de IR en la última década ha sido bastante variable. Si bien el promedio del ciclo fue de 19%. En los periodos bajos, como 2017, la participación cayo de 39% en el 2008 a 4.5% en el 2017. Tomando solo en cuenta los ulmos 05 años el aporte tributario es de solo 8.5% (Grafico N°1).

Respecto a las devoluciones del IGV indican que estas ascienden a más de los 6 mil millones de soles en los 2017 y 3 mil millones en el 2018. Agregan que sin bien el IGV por principio del comercio internacional no deben pagarlos los consumidores extranjeros y la devolución del IGV es un mecanismo legal; estas no deberían superar al importe recaudado por Estado, de tal manera que más son las devoluciones que los ingresos de impuestos perjudicando al erario nacional.

A MANERA DE CONCLUSIÓN

Se reconoce la importancia del aporte tributario minero, pero es bueno sincerar la información sin llegar a encumbarlo sabiendo que hay otras actividades como la manufactura, el comercio, servicios que son los que cuentan con mayor número de trabajadores en su haber.

La elusión es un secreto a voces que no se quiere tocar y es ya tiempo que aclare, ahora que no hay congresistas blindadores es una buena oportunidad de transparentarlo. Con respecto a las devoluciones por IGV estas deberían ser más meticulosamente estudiadas porque no es lógico que el Estado devuelva más que lo que percibe por tributos. Estos dos últimos temas serán buenos temas para el próximo Congreso.